切换导航

头条

HR科技资讯

北美精英职位

高管签证

福利保险

活动

5月硅谷论坛

登录

注册

alternative assets

美国48% 员工认为需要 100 万美元才能安心退休:HR 正在面对怎样的长期风险?

美国的员工对退休成本的认知正在迅速上升,48% 认为至少需要 100 万美元才能安心退休,但仅有 27% 预计自己能够实现这一目标,超过一半的员工因此考虑推迟退休。代际差异进一步加剧:Gen Z 在高度焦虑的同时最乐观,也最积极尝试 AI 财务工具;Gen X 则成为最不安的一代,夹在家庭责任与退休时间压力之间。详细请查看 在通胀高企、生活成本持续攀升、职场不确定性加剧的背景下,企业 HR 正站在一个关键的十字路口:员工的财务压力正在真实侵蚀生产力,但他们对未来的信心却并未消失。Betterment at Work 的《2025 Retirement Readiness Report》,给 HR 提供了一份极具现实意义的答案。这不是一份单纯讨论退休的报告,而是一张美国职场“财务心理结构”的全景图。 一、一个反直觉的现实:员工更焦虑了,却并没有放弃未来 报告最重要、也最容易被误读的发现是:90% 的员工表示存在中度到重度财务焦虑,但仍有 71% 的员工认为自己在“退休准备度”上是有信心的。 从 HR 视角看,这不是乐观主义,而是一种新的心理分层模式正在形成。 员工正在学会把财务生活拆成两层: 当下层:信用卡债务、房租、食品、医疗、突发支出 未来层:退休、长期储蓄、401(k)、资产增长 他们接受“现在很难”,但仍选择相信“未来可控”。这是一种高度理性的适应机制,也解释了为什么在财务压力上升的同时,401(k) 参与率却达到了 91% 的历史新高。 二、真正的危机不在焦虑,而在预期与现实的巨大断层 2025 年最值得 HR 警惕的数据之一是:48% 的员工认为退休至少需要 100 万美元以上,而只有 27% 预计自己最终能存到这一水平。 这意味着什么? 意味着员工对“退休成本”的认知正在快速升级,但对“实现路径”的把握并没有同步增强。直接后果是: 54% 的员工已认真考虑推迟退休 女性与婴儿潮一代受影响最为明显 财务不安全感开始向组织层面外溢,影响留任与绩效 对 HR 而言,这不是个人理财问题,而是长期劳动力结构风险。 三、代际差异不再是“偏好不同”,而是“财务世界不同” 报告非常清晰地呈现了一个趋势:不同代际员工已经生活在完全不同的财务生态中。 Gen Z 退休信心最高(88%) 日常财务焦虑也最高 更早使用 AI 做财务规划 却最不了解雇主福利内容 Gen X 退休信心最低(61%) 同时承担房贷、子女教育、赡养老人 是“最需要支持,却最容易被忽略”的一代 Baby Boomers 对市场波动高度敏感 更担心临近退休时的系统性风险 这对 HR 的启示非常直接:统一福利方案正在系统性失效。 四、福利的角色正在被重新定义:不再是“成本”,而是“稳定器” 76% 的员工表示:财务类福利比一年前更重要。57% 的员工明确表示:更好的福利(而非更高工资)会促使他们跳槽。 在员工眼中,真正有价值的福利高度集中在三类: 有竞争力的 401(k) 匹配 雇主支持的紧急储蓄机制 学生贷款与债务支持(尤其对年轻员工) 福利已经从“加分项”转变为留人、稳人、提效的基础设施。 五、AI 正在进入员工财务生活,但 HR 不能“全权外包” 目前仅 22% 的员工使用 AI 进行退休或财务规划,但在 Gen Z 中已达到 34%。使用 AI 的员工更可能: 增加 401(k) 缴费 更了解自身福利 报告财务状况改善 但员工的保留同样明确: 对数据隐私的担忧 对缺乏人类判断的担忧 对复杂财务决策“去人化”的不安 这意味着:AI 是放大器,而不是替代品。 HR 的价值恰恰在于:把 AI 工具嵌入一个“有人类解释、有信任、有边界”的体系中。 六、对企业 HR 的终极拷问:你提供的是福利,还是财务安全感? 报告最后给 HR 抛出的不是一个技术问题,而是一个战略问题: 员工并不是缺乏意愿,也不是不努力,而是越来越依赖企业是否能提供可持续的财务支持架构。 这要求 HR 做出三项根本转变: 从福利管理者 → 财务安全设计者 从统一方案 → 分代际、分阶段支持 从“成本视角” → “生产力与留任视角” 结语 2025 年的员工并不天真。他们清楚当下的压力,也清楚未来的风险。他们愿意继续相信,但前提是——企业要给他们一个“值得相信的结构”。 而这,正是 HR 在未来几年中最不可替代的价值所在。

alternative assets

2025年12月15日

alternative assets

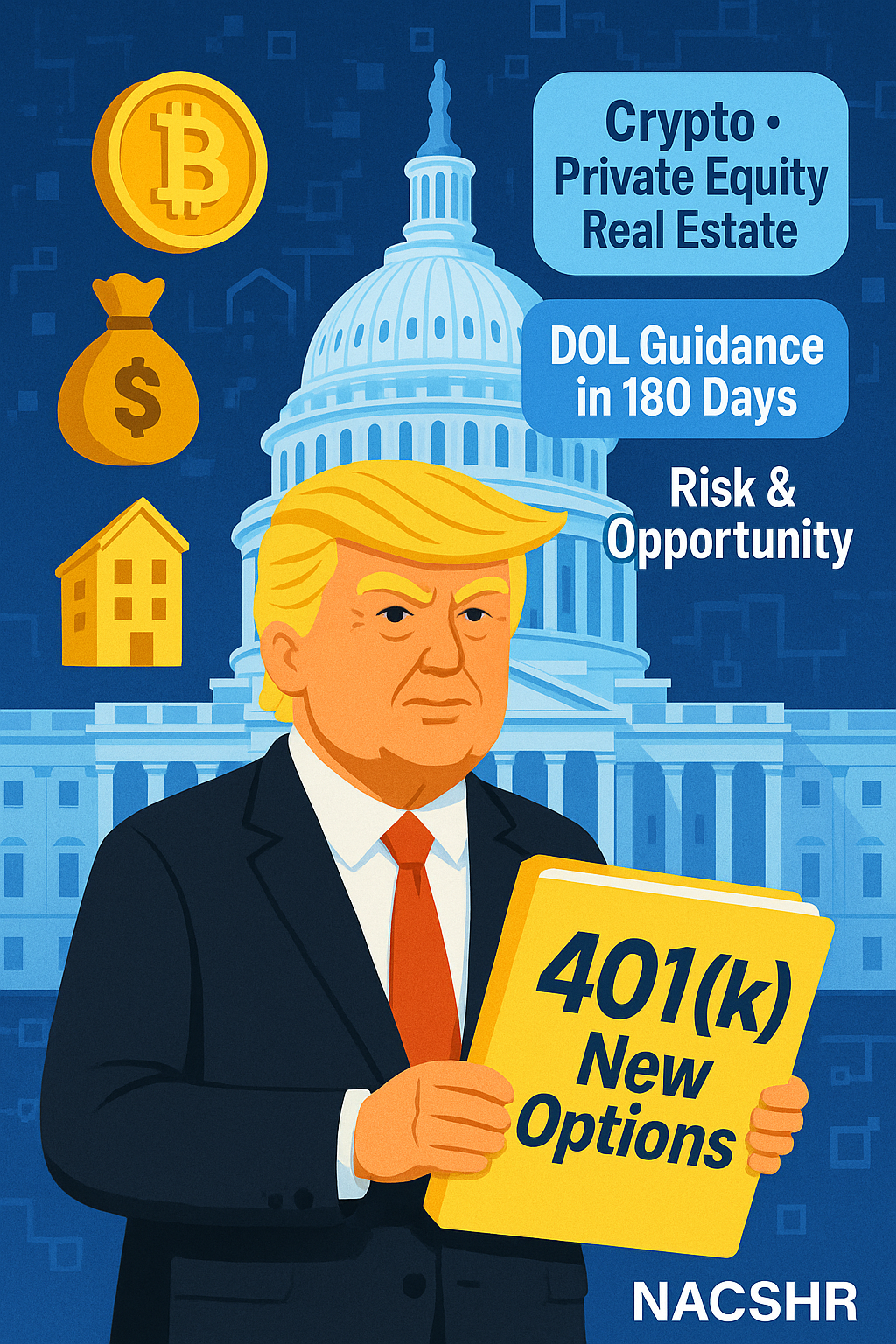

特朗普签署行政令,推动401(k)退休计划引入加密货币与私募股权投资

特朗普8月7日签署行政命令,可能允许401(k)退休计划投资加密货币、私募股权和房地产。劳工部将在180天内重新审查相关指导,撤销拜登时期的加密投资警告。支持者称此举增加投资灵活性,帮助退休储蓄增长;但批评者警告雇主需谨慎,因受托责任下风险和诉讼压力增加。根据调查,仅16%的美国劳动者确信不会在退休后用尽储蓄,51%担忧资金不足。 2025年8月7日,美国总统唐纳德·特朗普签署一项行政令,要求美国劳工部(DOL)和证券交易委员会(SEC)重新评估并修订相关法规,使401(k)等固定缴款型退休计划可投资包括加密货币、私募股权、房地产在内的另类资产。此举旨在“促进受托人在资产配置上的灵活性,打破一刀切的投资限制”。 劳工部长Lori Chavez-DeRemer在声明中表示,该行政令支持政府消除“不公平的一刀切做法”,为退休计划管理提供更广泛的投资选择。特朗普政府在声明中强调,此举是推进美国在数字资产领域保持领先地位的重要步骤。 然而,该政策引发了市场和监管专家的高度争议。Betterment at Work产品副总裁Edward Gottfried指出,401(k)投资必须符合受托责任,包括合理的费用结构和与市场回报相符的业绩表现,“私人证券和加密资产很难满足这些标准,雇主应谨慎推进。” 非营利组织“私募股权利益相关者项目”政策总监Chris Noble更是直言,该举措可能对数百万美国劳动者的财务安全构成重大风险。他警告称,历史上曾有私募基金收购医院、零售商等企业后导致破产的案例,“将此类高风险投资引入退休金计划是鲁莽的决定。” 此次行政令延续了特朗普政府自上任以来对加密货币的支持政策。今年5月,DOL撤销了拜登时期要求401(k)计划对加密资产投资保持“极度谨慎”的指导意见,并明确表示对是否纳入加密资产保持中立态度。上月,特朗普签署《GENIUS法案》,为稳定币建立监管框架,白宫称此举将帮助美国引领全球数字货币革命。 业内人士预计,相关监管细则将在未来数月内陆续出台,雇主、资产管理机构及计划参与者需密切关注政策变化及潜在风险。

alternative assets

2025年08月14日

订阅NACSHR周报

HR Jobs

Riverside,CA 附近物流公司招聘|行政助理(支持OPT) 工作地点:Riverside, CA 附近 Ful

2026年03月30日

TikTok USDS JV - 绩效与激励业务伙伴 (P&I BP) 坐标: 圣何塞 (San Jose, CA)

2026年03月30日

浙江跨运通科技集团招聘HRBP 工作地址:Riverside附近,California 公司业务:公司做跨境电商、海外仓

2026年03月30日

湾区招聘|机器人售后技术支持工程师(Technical Support Engineer - Robotics) 中国出

2026年03月19日

最近文章

【警惕】加州企业用工高风险警示:未购买工伤保险,企业或面临刑事、行政与无限民事责任

2026年03月31日

从Oracle早上6点一封裁员邮件说起:HR正在被排除在裁员流程之外

2026年03月31日

美国劳工部拟放宽401(k)投资范围:私募股权与加密资产或进一步进入退休账户

2026年03月30日

Beyond HR Support:微软变革背后,北美华人HR的角色升级

2026年03月26日

美国劳工部正拟提高外籍用工的薪酬门槛,企业通过签证招聘人才的成本和合规要求将同步上升。

2026年03月26日

热门文章

扫一扫 添加客服

NACSHR招聘平台用户协议 & 免责声明

|

订阅NACSHR月报

|

NACSHR2024年度活动计划

|

NACSHR6月夏季论坛启动

|

Become a Speaker

|

北美HR需求指南-征集中

|

2024北美华人人力资源年度峰会

|

北美HR招聘平台-企业直招,内推

|

我有需求,想咨询

|

北美华人人力资源服务图谱

|

北美人力资源服务图谱

|

NACSHR在北美HR图谱

|

洛杉矶·NACSHR论坛

|

2025洛杉矶·华人HR年度论坛

|

NACSHR会员服务

|

NACSHR重磅发布企业高管签证与移民优选服务平台

|

官方邮箱:nacshr818@gmail.com

|

2026团体健康险报价开放中

|

免费发布北美HR职位

|

在线留言

|

联系我们

|

2026NACSHR夏季论坛·硅谷

|

付费方式

|

EPLI (雇主责任险)自主询价

|

福利保险

Email:

hi@nacshr.org

Copyright © 2026 NACSHR.org All Rights Reserved.

×

登录

用户注册

Email

密码

保持登录

忘记密码

登录

扫一扫

添加客服

扫一扫

添加客服