切换导航

头条

HR科技资讯

美国HR合规

北美精英职位

美国企业保险

9月年度论坛

年度大奖

登录

注册

ICHRA

直接给员工报销保费?这个"好意"可能让你面临 $36,500/人 的罚款

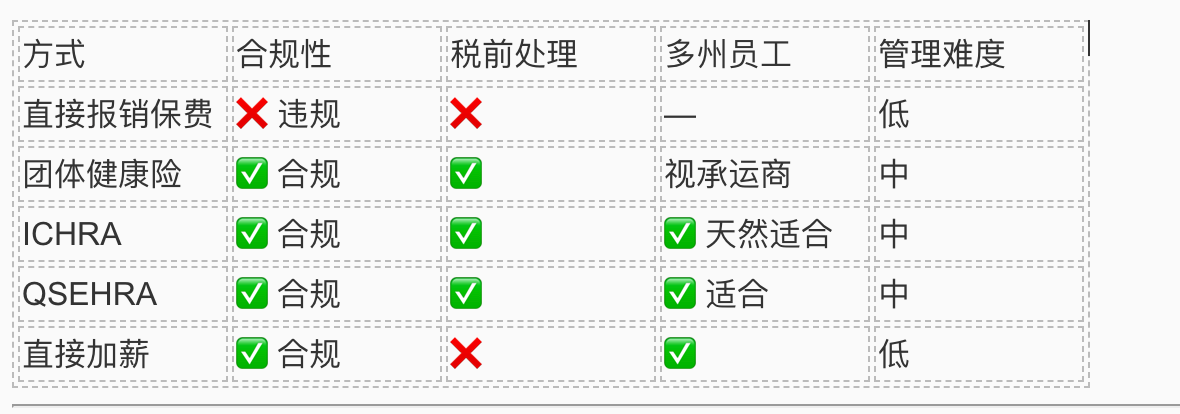

小公司不提供团体健康险,直接给员工一笔钱让他们自己买保险——这是很多华人小企业主的常见做法,听起来合情合理,甚至很体贴。但根据美国联邦税法,自 ACA 实施后(约2014–2015年起),该类安排被明确认定为违规并开始被严格监管。潜在罚款规模较高,企业需特别关注合规风险。 什么是"直接报销保费"? 简单来说,就是公司不购买团体健康险,而是每月给员工一笔钱(或事后报销),专门用于员工自己在市场上购买的个人健康险。这种安排在行业里叫做 Employer Payment Plan(雇主付款计划)。 在ACA实施之前,这种做法相当普遍,也没有明确的法律障碍。但2013年之后,情况发生了根本性变化。 官方依据:2013年9月,IRS 发布 Notice 2013-54,明确认定直接报销个人健康险保费的"雇主付款计划"属于团体健康计划,必须符合ACA的市场改革要求。由于此类安排天然无法满足这些要求,因此构成违规。 为什么这种做法违反ACA? ACA对所有团体健康计划设定了两条核心要求,而直接报销模式都无法满足: 第一:禁止设置年度赔付上限。ACA要求健康计划不得对基本医疗福利设置年度赔付上限。但雇主每月只给员工 $500 报销,本身就是一个"上限"。员工一旦生大病,超出额度后无人兜底,不符合 ACA 对基本医疗福利(Essential Health Benefits)的监管要求。 第二:必须免费提供预防性医疗服务。ACA规定健康计划必须免费覆盖年度体检、癌症筛查、疫苗接种等预防性项目,员工无需自付任何费用。雇主只是给了钱,但无法保证员工购买的计划满足这一要求。 从监管角度,这类安排被视为一个“不合规的团体健康计划”,而不是简单的补贴行为。 常见误区:加到工资里发可以吗? 很多企业主会想:那我不叫"报销",直接把这笔钱加到工资里,让员工自己去买,是不是就没问题了? 答案是:合法,但必须是无条件现金补偿(unconditional compensation),且不能有任何“暗示用途”的文件或沟通记录,包括但不限于邮件、员工手册、offer letter 中的描述,都可能成为 IRS 判断依据。 在员工健康福利设计中,不同的“加薪替代方案”对应的合规风险差异较大。如果企业只是单纯为员工加薪,且不附带任何用途说明或限制,让员工完全自主支配,这种做法属于合规的薪酬安排。但如果企业在加薪时明确告知员工“这笔钱用于购买健康保险”,则会进入监管的灰色地带,存在被认定为变相福利安排的风险。一旦企业进一步要求员工必须将这笔钱用于购买保险,或以此作为领取条件,则该安排很可能被认定为 Employer Payment Plan,从而构成违规,并面临相应的合规处罚风险。 一旦加薪金额与"购买保险"挂钩,IRS 就可能将其认定为变相的雇主付款计划,同样面临处罚风险。此外,即便合法,加薪方式下这笔钱属于应税收入,公司和员工都需要额外缴纳 Payroll Tax,实际到手的购买力反而打了折扣。 如果违规,罚款有多严重? 如果违规的话,罚款是$100/人/天,理论最高罚款可达 $36,500/人/年。(依据:IRC Section 4980D) 举个例子:如果公司有5名员工且全年违规,理论上最高面临 $182,500 的罚款。 值得注意的是,罚款针对的是雇主,不是员工。即便企业主出于好意,IRS 并不会因为"动机良好"而免除处罚。 企业有哪些合规选择? 方案一:团体健康险(Small Group Plan) 企业统一购买团体计划,员工统一参保。保费税前处理,覆盖统一,适合员工集中在同一州的企业。 方案二:ICHRA(个人覆盖健康报销安排) 2020年起正式生效的合规工具。企业给员工固定报销额度,员工自行在本地购买保险,报销税前处理。特别适合员工分布在多个州的小企业。ICHRA 必须满足:同一员工类别(class)规则一致;不可与 group plan 同时提供给同一类别(class)。 方案三:QSEHRA(小企业健康报销安排) 专为50人以下小企业设计,2017年起生效。企业不能同时提供团体险,每年有额度上限,同样合规且税前处理。QSEHRA要求公司人数 < 50,且有年度额度上限(IRS 每年调整)。 方案四:直接加薪 给员工加薪,员工用税后的钱自行买保险。合法但不省税,公司和员工都需缴纳额外的 Payroll Tax。加薪不能附带"必须用于购买健康险"的条件,否则可能被 IRS 认定为变相的雇主付款计划。 四种方式对比 需要进一步了解? 如果您正在为公司考虑员工健康福利方案,无论是团体健康险、ICHRA 还是 QSEHRA,欢迎添加 NACSHR 小助手微信咨询,我们将根据您公司的实际情况(员工人数、所在州、预算)为您提供专业建议。 扫码添加微信小助手 我们服务的企业范围:1-100名员工的华人小企业,专注加州及全美多州雇主合规健康福利方案。 官方参考文件 IRS — Employer Health Care Arrangements:https://www.irs.gov/affordable-care-act/employer-health-care-arrangements IRS Notice 2013-54 原文:https://www.irs.gov/pub/irs-drop/n-13-54.pdf IRC Section 4980D(罚款条款) 本文由 NACSHR Inc. 编写,仅供参考,不构成法律、税务或保险建议。具体情况请咨询持牌律师、税务顾问或保险经纪人。不同州及具体企业情况可能存在差异,部分安排在特定条件下可能适用例外规则。 联系我们:nacshr818@gmail.com

ICHRA

2026年03月24日

ICHRA

2026年美国企业医疗保险成本飙升:北美华人HR必须正视的结构性挑战

2026年,美国企业医疗保险成本进入新的结构阶段。Aon预测企业平均每名员工医疗支出将超过17,000美元,家庭保险年均保费突破25,000美元。涨幅接近两位数,明显高于工资增长与整体通胀。很多HR把涨价视为年度续保问题,但真正值得关注的是结构性驱动因素:GLP-1类药物快速扩张、医疗系统集中化、医疗劳动力短缺,以及员工对心理健康与综合福利的需求提升。这些因素短期内难以逆转。 NACSHR邀请相关保险经纪,可以为你提供专业的建议,详细可以点击:https://nacshr.org/Survey/B20843B2-0EC4-77CA-CD23-8B3A9B70C4EC 在过去几年通胀、劳动力紧缺与医疗体系结构性失衡的叠加影响下,美国企业健康保险成本再次进入明显上行周期。根据 Business.com 引用的 Kaiser Family Foundation(KFF)及 Aon 数据,2026年雇主医疗成本预计同比上涨约 9%–10%,Aon 预测企业平均每名员工的医疗成本将超过 17,000 美元。这一增幅远高于工资增长速度,也显著高于整体通胀水平。 对于在北美企业任职的华人HR而言,这不仅是成本问题,更是人才战略与组织可持续性的核心议题。 一、当前成本结构:企业与员工共同承压 根据公开数据: 2025年企业健康保险平均年保费水平为: 单人保险:约 8,951 美元 家庭保险:约 25,572 美元 企业通常承担: 单人计划约 84% 家庭计划约 75% 员工承担比例分别约为: 单人 16% 家庭 25% 换算后,家庭覆盖员工每月需承担约 600 美元以上的保费分担,尚未计入免赔额(Deductible)、共付额(Copay)及共同保险(Coinsurance)等自付成本。 对于高生活成本州(如加州、纽约)企业而言,这意味着医疗福利已成为仅次于薪酬的第二大固定成本。 二、成本上涨的根本驱动因素 本轮上涨并非短期波动,而是结构性趋势,核心驱动包括: 医疗服务价格持续上涨医院系统集中化增强议价能力,医疗单价提升明显。 专科药物成本激增特别是GLP-1类减重与代谢类药物快速渗透,成为保费上涨的重要推手。 医疗劳动力供给紧张护理与专业医疗人员短缺推高人力成本。 福利覆盖范围扩大心理健康、生育支持、远程医疗等纳入更多企业计划。 这些因素短期内难以逆转,因此2026年的涨幅更可能是新常态的开始,而非峰值。 三、对北美华人HR的战略影响 在北美工作的华人HR往往同时承担总部与本地双重沟通角色,医疗成本上涨将带来多重挑战: 第一,预算压力加剧总部要求控费,本地员工要求保障,HR处于中间协调位置。 第二,招聘竞争力下降风险若企业将成本过多转嫁给员工,可能影响人才吸引与保留。 第三,文化沟通难度增加部分亚洲背景管理层对美国医疗体系复杂性认知不足,HR需承担解释与风险提示责任。 第四,福利差异化成为竞争力高科技与专业服务行业,福利结构已成为Employer Branding核心组成。 四、企业正在采取的控费路径 目前企业常见策略包括: 定期市场竞价与更换保险商 推广HSA/FSA/HRA税优账户 引入高免赔额健康计划(HDHP) 加强预防医疗与员工健康管理 推动远程医疗使用 探索ICHRA等新型个人化报销模式 对于中小企业,Level-funded Plan与PEO合作模式也逐渐普及。 但需要明确的是:简单压缩福利并非长期解法。真正有效的路径在于数据驱动的精细化管理与员工教育。 五、出海北美的华人企业的HR可能会遇到 在很多华人背景企业中,总部管理层往往难以理解美国医疗体系的复杂性与不可控性。预算会议上,医疗涨幅常被问及: “为什么又涨?”“有没有更便宜的方案?” HR正在被迫承担“结构性解释责任”。 你不再只是处理Open Enrollment,而需要解释: 为什么GLP-1会影响整体保费 为什么高免赔额计划并非简单降本 为什么员工承担比例不能无限提高 为什么福利结构会直接影响人才吸引力 这意味着HR正在从行政角色向“成本风险翻译者”转型。 华人HR的行动建议 主动与保险经纪人深度沟通成本结构 向管理层清晰呈现三年成本趋势模型 建立员工福利教育机制,提升健康决策意识 关注合规变化(特别是州差异与ACA要求) 将福利设计纳入整体人才战略,而非单纯行政事务 医疗福利不再是“标准配置”,而是组织战略工具。 2026年的医疗成本上涨,并非偶发事件,而是美国医疗体系长期结构性问题的延续。对于北美华人HR而言,这是一次专业能力升级的契机。 谁能更清晰理解成本结构、政策框架与员工行为之间的关系,谁就能在企业内部建立更强的战略影响力。 未来三年,健康福利管理能力,可能成为HR专业价值的重要分水岭。 ———————— 如果需要了解更多员工健康团体保险的相关内容,可以直接联系NACSHR客服:hinacshr 或者点击这里咨询更多信息: https://nacshr.org/Survey/B20843B2-0EC4-77CA-CD23-8B3A9B70C4EC

ICHRA

2026年02月24日

订阅NACSHR周报

HR Jobs

Starmerx 北美业务持续拓展中,目前在美国、加拿大及墨西哥地区开放多个岗位,包括区域副总监、仓库经理、仓库主管/组

2026年06月29日

我们正在寻找一位 HR, Administration & Office Manager 加入团队。 工作地点:San

2026年06月23日

Haosen Automation North America, Inc.招聘一名项目经理 Salary:$80,00

2026年06月11日

岗位名称:美国本地人事行政主管(HR & Admin Supervisor) 工作地点:美国洛杉矶(Los Angele

2026年05月22日

最近文章

EEOC 起诉 99 Ranch Market 母公司,指控其涉嫌歧视非华人员工

2026年07月01日

Meta高压管理模式迎来反噬:从“效率年”到组织信任危机

2026年06月27日

【重磅】在美中资企业 HR 的真实难题:从本土化、组织治理到地缘政治重构

2026年06月22日

Colorado修订AI法,大幅降低雇主使用AI工具的合规义务,删除了旧版本中许多高负担要求

2026年06月19日

【NACSHR论坛回顾】AI 时代的组织正在被重新定义:当中层被砍掉、面试被作弊、白领被取代

2026年06月16日

热门文章

那年今日

The Salary History Ban: Your Guide to Dealing with This Dreaded Interview Question--GUSTO

2018年07月04日

【深度报道】硅谷惊现“顶级面霸”,简历造假连骗十余家AI公司,北美HR该警惕什么?

2025年07月04日

扫一扫 添加客服

NACSHR招聘平台用户协议 & 免责声明

|

订阅NACSHR月报

|

NACSHR2024年度活动计划

|

NACSHR6月夏季论坛启动

|

Become a Speaker

|

北美HR需求指南-征集中

|

2024北美华人人力资源年度峰会

|

北美HR招聘平台-企业直招,内推

|

我有需求,想咨询

|

北美华人人力资源服务图谱

|

北美人力资源服务图谱

|

NACSHR在北美HR图谱

|

洛杉矶·NACSHR论坛

|

2025洛杉矶·华人HR年度论坛

|

NACSHR会员服务

|

NACSHR重磅发布企业高管签证与移民优选服务平台

|

官方邮箱:nacshr818@gmail.com

|

2026团体健康险报价开放中

|

免费发布北美HR职位

|

在线留言

|

联系我们

|

2026NACSHR夏季论坛·硅谷

|

付费方式

|

EPLI (雇主责任险)自主询价

|

福利保险

|

美国高官签证优选平台- L1、EB-1A等

|

2026NACSHR年度论坛9月26日

|

北美企业保险咨询

|

加州合规检测,仅需199一次

|

加州小企业医疗保险全指南

|

加州SB553

|

赞助合作

|

高管签证和移民优选服务

Email:

hi@nacshr.org

Copyright © 2026 NACSHR.org All Rights Reserved.

×

登录

用户注册

Email

密码

保持登录

忘记密码

登录

扫一扫

添加客服

扫一扫

添加客服