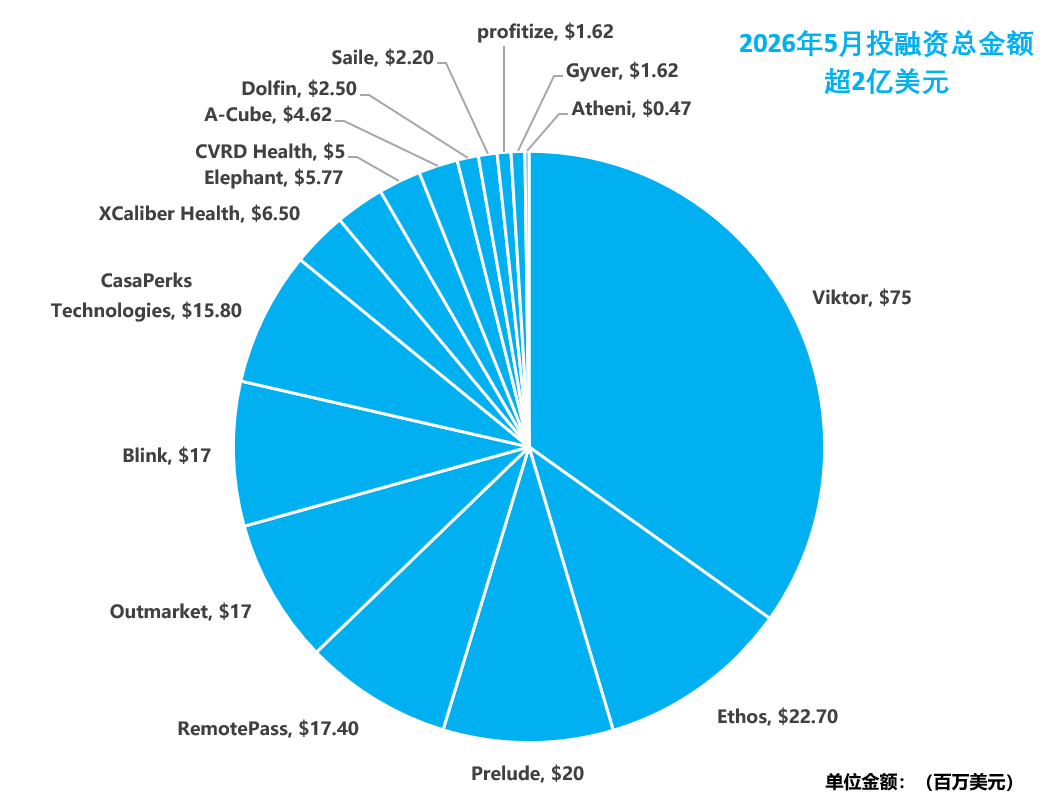

【伦敦】AI员工赋能初创公司Atheni获得35万英镑种子轮融资,打造企业AI能力内化新范式HRTech概述:总部位于伦敦的 AI 员工赋能初创公司Atheni宣布成功完成35 万英镑种子轮融资,本轮融资由知名天使投资人 Alex Chesterman OBE 参与投资,同时获得英国创新署(Innovate UK)官方资助,资金将用于核心产品迭代与市场拓展,助力企业破解 AI 工具落地 “浅尝辄止” 的行业痛点。Atheni 核心产品Atheni Accelerator以 “工作流嵌入 + 角色定制化” 为核心,将 AI 指导深度融入员工日常操作场景。平台聚焦 ChatGPT、Claude、Copilot 等主流 AI 工具,为不同岗位员工提供个性化提示词、场景化操作指引及实时反馈支持,从 “教员工用 AI” 升级为 “让员工善用 AI”,推动 AI 从基础工具应用向决策辅助、思维升级的深层价值跨越。

总部位于伦敦的 AI 员工赋能初创公司Atheni宣布成功完成35 万英镑种子轮融资,本轮融资由知名天使投资人 Alex Chesterman OBE 参与投资,同时获得英国创新署(Innovate UK)官方资助,资金将用于核心产品迭代与市场拓展,助力企业破解 AI 工具落地 “浅尝辄止” 的行业痛点。

深耕 AI 能力内化,重构企业 AI 应用逻辑

区别于传统 AI 培训 “一次性灌输、知识留存低” 的短板,Atheni 核心产品Atheni Accelerator以 “工作流嵌入 + 角色定制化” 为核心,将 AI 指导深度融入员工日常操作场景。平台聚焦 ChatGPT、Claude、Copilot 等主流 AI 工具,为不同岗位员工提供个性化提示词、场景化操作指引及实时反馈支持,从 “教员工用 AI” 升级为 “让员工善用 AI”,推动 AI 从基础工具应用向决策辅助、思维升级的深层价值跨越。

两年客户验证成效显著,高留存印证市场刚需

Atheni 由 Mackenzie Howe 与 Louise Ballard 联合创立,正式融资前已通过两年密集客户实践打磨产品方法论,构建起高适配、高转化的 AI 赋能体系。目前平台已覆盖教育、制造、金融服务、私募股权等多元行业,数据显示,客户接入平台 90 天内用户参与率超 90%,显著高于行业平均水平,充分验证产品的普适性与实用性,也凸显企业对 “可落地、高回报”AI 赋能方案的迫切需求。

聚焦 “培养优秀用户”,直击 AI 落地核心痛点

“当前多数 AI 初创公司专注打造更强大的工具,而 Atheni 专注培养更优秀的 AI 用户。” 联合创始人 Mackenzie Howe 表示,企业 AI 应用的核心瓶颈不在于工具可及性,而在于员工能否真正用 AI 创造增量价值—— 实现更清晰的决策、更高效的协作与更具突破性的创新。Atheni 通过量化 AI 应用成效、明确价值转化路径,精准解决行业痛点:企业难以衡量 AI 投入回报率(ROI),助力组织实现 AI 投资的可量化、可追溯、可优化。

资本加码加速扩张,抢占 AI 赋能黄金赛道

随着生成式 AI 技术快速普及,企业 AI 应用进入 “深水区”,但多数员工仍停留在 AI 基础任务使用阶段,AI 生产力潜力未充分释放。Atheni 的差异化定位 ——“工具嵌入 + 能力培养 + 价值量化”,精准契合市场需求,在快速扩张的企业 AI 赋能赛道中占据先发优势。

本轮融资后,Atheni 将加速推进 Atheni Accelerator 平台迭代,深化与现有客户的合作落地,同时完善商业体系,为后续更大规模融资蓄力。伴随企业数字化转型加速,聚焦 “AI 能力内化” 的 Atheni,有望持续释放价值,助力全球企业真正释放 AI 生产力,构建人机协同新生态。

投融资

2026年05月29日

投融资

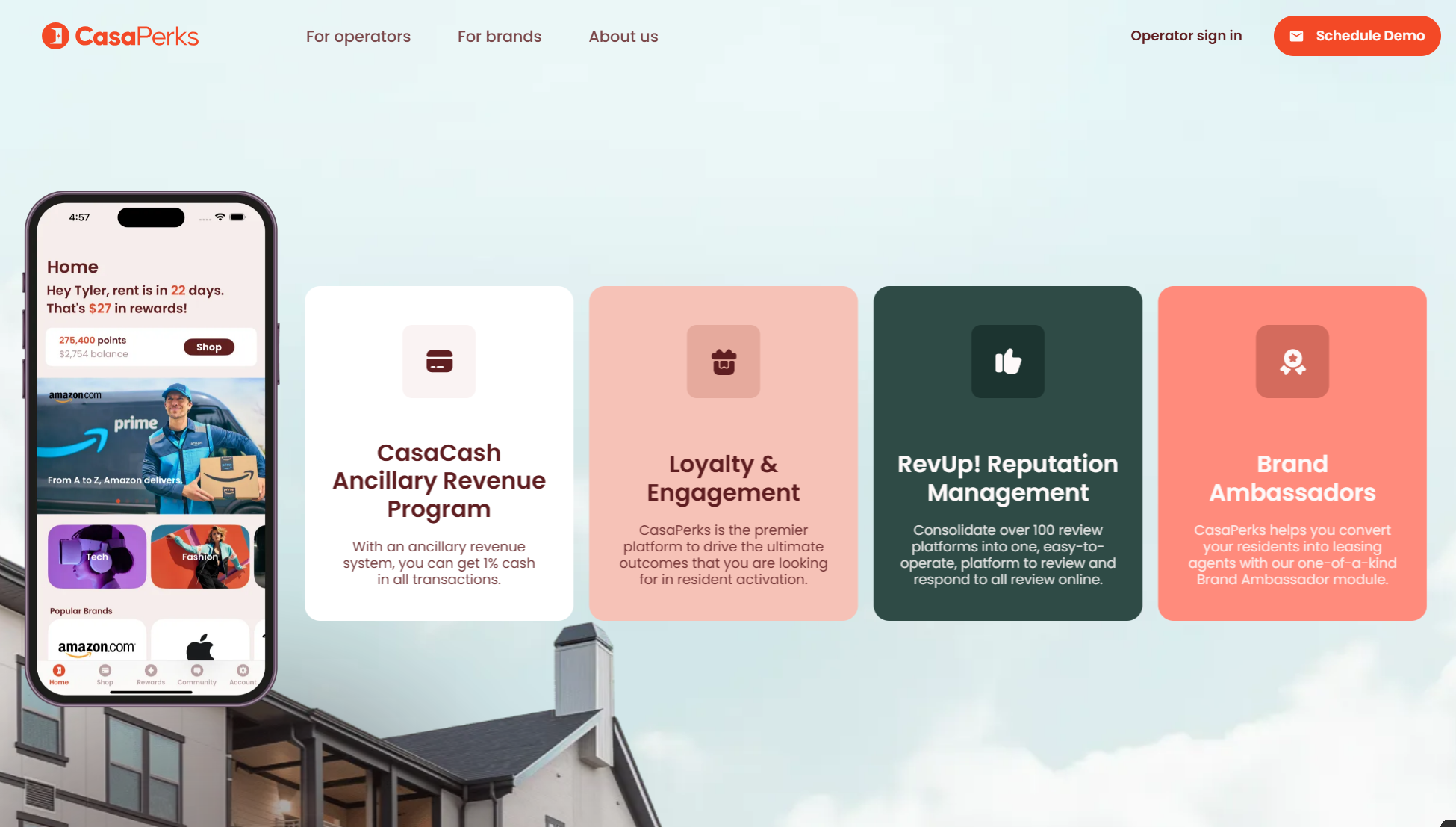

【美国】AI智能奖励平台CasaPerks Technologies获得1580万美元种子轮融资,打通住宅租户与职场员工激励场景CasaPerks Technologies, Inc.(以下简称“CasaPerks Technologies”)是一家基于Anthropic公司Claude模型构建的智能奖励平台,旗下拥有CasaPerks和WorksPerks两大品牌,公司宣布完成1580万美元的种子轮融资。本轮融资的领投方包括Longevity Equity(该机构由董事总经理Will Steakley领导,曾投资埃隆·马斯克旗下的SpaceX及AI平台),此外还有多家机构投资者和顶级房地产运营商参与。公司基于 Anthropic Claude 大模型搭建 AI 智能奖励体系,旗下拥有两大核心产品:面向学生公寓、多户住宅的住户忠诚度平台 CasaPerks,以及服务中小企业的职场员工认可平台 WorksPerks。团队由具备地产运营、全球忠诚度管理经验的行业资深人士组建,以 “Simply Rewarding.” 为发展理念,助力合作企业提速租赁、提升活跃与留存、压降运营成本。

依托 Anthropic 旗下 Claude 大模型打造的智能奖励平台 CasaPerks Technologies,正式宣布完成1580 万美元种子轮融资。本轮融资由 Longevity Equity 领投,多家专业投资机构及头部房地产运营企业联合参投。Longevity Equity 由 Will Steakley 执掌,过往曾布局 SpaceX、xAI 等知名科技项目。所筹资金将用于加速公司在学生公寓及传统多户住宅领域的扩张,扩大其人工智能驱动的工作场所认可平台WorksPerks的规模,并推动公司日益增长的消费者奖励业务。

发展回顾:营收高增,业务稳步拓展

CasaPerks Technologies由拥有深厚房地产运营及全球会员忠诚度管理经验的酒店及房地产科技高管创立,已在学生公寓领域确立领先地位,并正迅速向传统多户住宅领域扩张。2025年,该公司实现了10倍的营收增长,完成了对征信公司Tackle资产的首笔收购,并携手一家大型企业客户正式进军加拿大市场。

创始人观点:以价值打造忠诚度体系

“本轮融资是一个里程碑,但更重要的是它代表着一种授权,”CasaPerks首席执行官Kevin J. Bradt表示。“我们的投资者支持着我们自创立之初就坚信的理念:最优秀的忠诚度计划并非建立在金融工程或高利率信用卡噱头上,而是建立在为目标受众提供简单、智能且可衡量的价值之上。我们在学生公寓领域已验证了这一理念。如今,我们将同样的人工智能和基础设施应用于传统多户住宅,并通过WorksPerks延伸至职场本身。”

投资方解读:平台迎来转型拐点

“我是最早支持CasaPerks的人之一,因为我相信凯文和团队的愿景。此次作为领投方回归是顺理成章的——这份信念只增不减。Steakley表示:“在我投资过的团队中,鲜有能以更少资源创造更多价值的团队。CasaPerks已悄然打造了全美最活跃的消费者群体之一——这些居民和员工每月都能获得切实的经济价值。本轮融资是CasaPerks Technologies从成熟的B2B平台转型为定义行业标准的消费者奖励业务的转折点。我们很自豪能再次支持这支团队。”

业务新局:职场激励产品正式亮相

今年早些时候推出的WorksPerks标志着该公司业务已超越房地产领域,并代表着其最大的战略机遇之一。WorksPerks为中小企业带来了基于AI的智能认可系统——这一市场的规模远超该公司房地产领域的总可寻址市场(TAM)。大多数员工认可平台仅将“感谢”数字化,而WorksPerks利用AI优化了该计划双方的体验:向管理者提供洞察,指出谁需要认可以及何时需要;在人员流动成为问题之前识别激活和留任信号;并根据每位员工实际重视的内容定制奖励。早期市场反响强劲,值得注意的是,目前房地产领域尚无任何竞争平台能将住户忠诚度与职场认可相结合——CasaPerks Technologies正处于填补这一空白的不二之选。

场景联动:双平台形成协同优势

“我们当前所处位置的优势在于,那些使用 CasaPerks 来激活租户的运营商,同样也有需要激励的员工,”Bradt 继续说道。“物业管理是一项服务型业务,而认可至关重要。WorksPerks 为我们的房地产客户提供了一个值得信赖的合作伙伴,既能优化租户体验,又能管理员工队伍——这同时也为房地产以外的每家中小企业打开了大门。这是一个真正的平台,本轮融资让我们能够以市场所需的速度进行建设。随着用户基数的增长,我们对希望触达这些用户的消费品牌所创造的价值也将随之提升——这正是这项业务真正令人兴奋之处。”

产品实力:AI 驱动高效奖励体系

作为业务核心,CasaPerks 是该领域最快、最智能的奖励平台——依托多年的技术投入,让运营商能够在全球任何地方在一分钟内发放奖励,而住户也能在同一时间内兑换奖励。同一套人工智能引擎同时优化了运营商和住户的奖励体验——根据每位住户的偏好和行为,个性化定制其获得和兑换的奖励;向运营商实时展示激活模式和留存风险的洞察;并持续学习哪些奖励和品牌合作真正能推动租赁、续约及净运营收入(NOI)。结合收购Tackle后获得的租金和信用监控能力,CasaPerks帮助运营商加速租赁进程、提高激活率、提升留存率并增加辅助收入。

生态升级:扩充伙伴构建增长飞轮

“奖励平台的实力取决于其提供的体验,而这归根结底取决于我们为居民和员工引入的品牌合作伙伴,”CasaPerks首席战略官Cory Allen,表示。“本轮融资让我们能够大力投资销售引擎并扩展品牌合作伙伴生态系统,从而确保每位CasaPerks居民和每位WorksPerks员工都能获得真正有价值的奖励。这就是飞轮效应——更优质的合作伙伴、更卓越的用户体验、更深入的用户激活,最终为我们的运营商带来更强劲的业绩。”

未来规划:挖掘消费端全新价值

凭借在房地产和职场领域已验证的B2B市场影响力,CasaPerks Technologies现已具备拓展平台消费端业务的条件——将活跃的住户和员工群体转化为品牌合作伙伴的高价值受众,并为其客户提供深受喜爱的消费产品。本轮融资所得将用于驱动公司的销售引擎并扩展品牌合作伙伴生态系统,在CasaPerks和WorksPerks两大平台提供卓越的奖励体验。

关于 CasaPerks Technologies, Inc.

CasaPerks Technologies, Inc. 是一家基于 Anthropic 的 Claude 构建的 AI 智能奖励平台,旗下拥有 CasaPerks(面向学生公寓及传统多户住宅的领先住户忠诚度平台)和 WorksPerks(面向中小企业的职场认可平台)。该公司由在房地产运营和全球忠诚度计划领域拥有深厚经验的酒店及房地产科技高管创立,其“Simply Rewarding.”战略旨在为住户、员工以及服务于他们的组织加速租赁进程、提高激活率、增强留存率并降低运营成本。如需了解更多信息,请访问 www.casaperks.com。

关于 Longevity Equity

Longevity Equity 是一家由 Will Steakley 领导的私募投资机构,专注于在人工智能、金融科技和消费科技领域对具有行业标杆地位的公司进行集中投资。其当前持仓包括埃隆·马斯克新合并的 SpaceX/xAI 平台,以及对 CasaPerks Technologies、Kuma Finance 和 Crestborne Capital 的投资。

HR 视角总结

本次融资凸显AI + 员工激励、AI + 用户忠诚度融合赛道的发展潜力。该企业跳出单一职场激励或单一地产服务的传统思路,打通住户运营与企业员工管理两大场景,依靠大模型实现奖励个性化、人才风险预判、数据洞察等功能。对于人力资源科技行业而言,这类跨界融合的 AI 激励工具,为员工关怀、人才保留、组织效能提升提供了全新落地思路,也预示着职场认可类工具正从简单线上化,走向智能化、场景化、跨界联动的新发展阶段。

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

投融资

扫一扫

添加客服

扫一扫

添加客服